Siti Internazionali

Se hai scelto di non accettare i cookie di profilazione e tracciamento, puoi aderire all’abbonamento "Consentless" a un costo molto accessibile, oppure scegliere un altro abbonamento per accedere ad ANSA.it.

Ti invitiamo a leggere le Condizioni Generali di Servizio, la Cookie Policy e l'Informativa Privacy.

In evidenza

In evidenza

Temi caldi

Global Attractiveness Index 2024: l’Italia guadagna una posizione, è 17esima

Responsabilità editoriale di ASviS

Bene le macroaree innovazione e sostenibilità, ma peggiorano produttività ed efficienza. Opere e infrastrutture, intelligenza artificiale e normative più chiare potrebbero aumentare l’attrattività del nostro Paese.

Responsabilità editoriale di ASviS

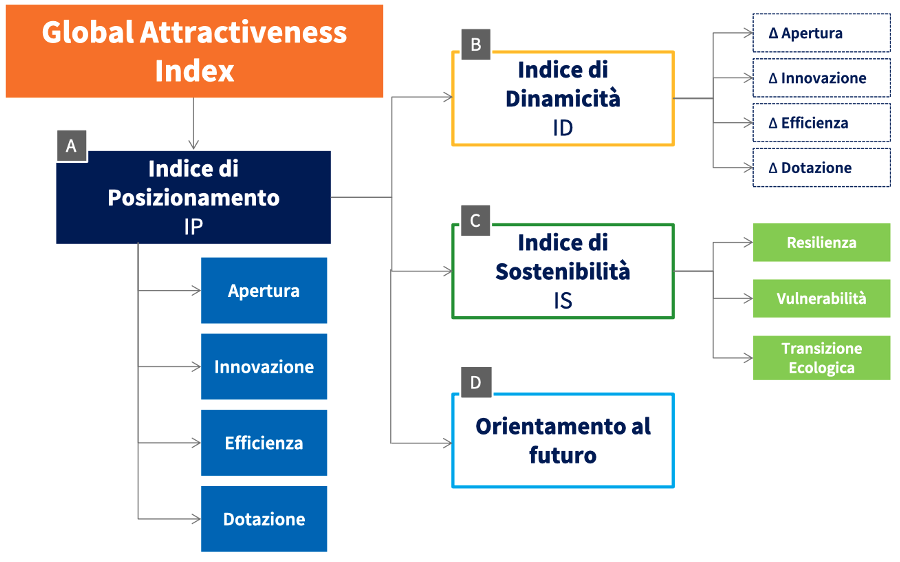

Il Global attractiveness index 2024, elaborato da The European House Ambrosetti, mette a confronto 146 economie misurandone l’attrattività attraverso l’elaborazione di una serie di kpi (indicatori chiave di prestazione), capaci di offre una visione delle dinamiche economiche globali dei vari Paesi. Per elaborare l’Indice, vengono considerate quattro macroaree: posizionamento, dinamicità, sostenibilità e orientamento al futuro.

La classifica e il focus sull’Italia

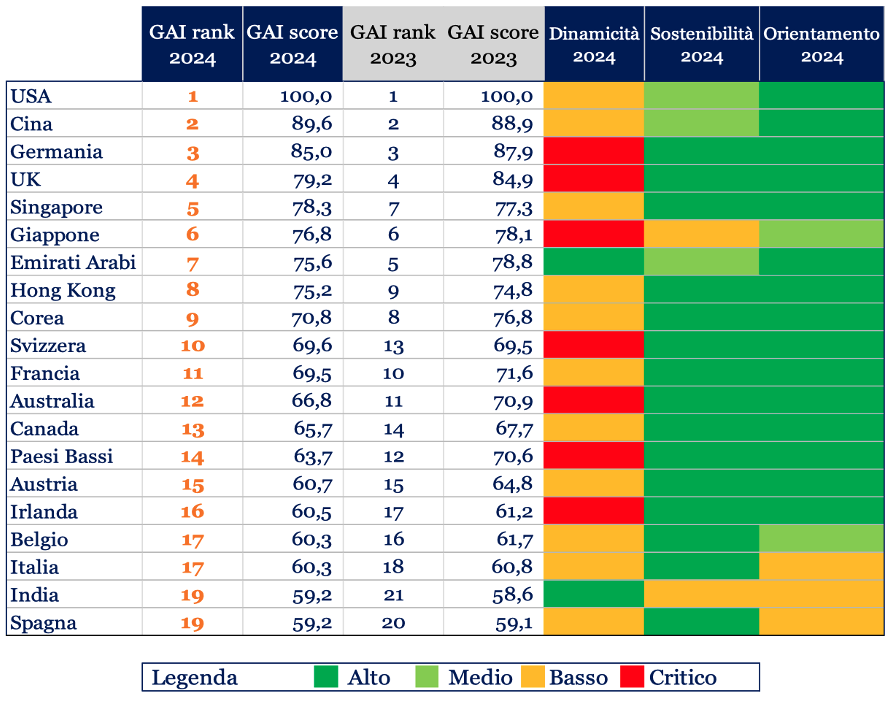

In cima al ranking 2024 emerge il primato degli Stati Uniti, con uno score pari a 100, seguiti da Cina e Germania, rispettivamente con uno score di 89,6 e 85. La top ten vede nell’ordine Regno Unito, Singapore, Giappone, Emirati Arabi, Hong Kong, Corea e Svizzera. Per quanto riguarda l’Italia, l’edizione 2024 vede il nostro Paese al 17esimo posto, guadagnando una posizione rispetto alla passata edizione. In termini di punteggi, l’Italia registra una perdita di 0,5 punti, passando da 60,8 a 60,3, un dato che testimonia la difficoltà del nostro Paese di rimanere competitivo rispetto ai Paesi best performer. In ottica comparata, l’Italia ha registrato una performance migliore rispetto a gran parte dei Paesi competitor e comparabili per dimensione economica. Considerando infatti i top-20 Paesi per attrattività, tra l’edizione 2023 e 2024, l’Italia ha guadagnato terreno rispetto a Regno Unito (+5,2 punti), Australia (+3,6 punti), Germania (+2,4 punti), Francia (+1,6 punti), Canada (+1,5 punti) e Giappone (+0,8 punti).

I risultati dell’Italia nelle macroaree

Guardando nel dettaglio delle macroaree, l’indice rivela una situazione del nostro Paese tra alti e bassi. Nella macroarea “Posizionamento”, l’Italia è 29esima nell’area “Apertura”, 9a nell’area “Innovazione”, 64esima nell’area “Efficienza” e 19esima nell’area “Dotazione”. Come nel 2023, il punto di forza dell’Italia risiede nell’area “Innovazione”, in cui è tra i Paesi top-10, registrando un incremento nel kpi “Indice di Dotazione Tecnologica”. Un altro punto di forza dell’Italia risiede nell’area “Dotazione”, in cui l’Italia si posiziona tra i Paesi della top-20, registrando miglioramenti nei kpi “Investimenti fissi lordi sul Pil nazionale” e “Indice di Dotazione Naturale”.

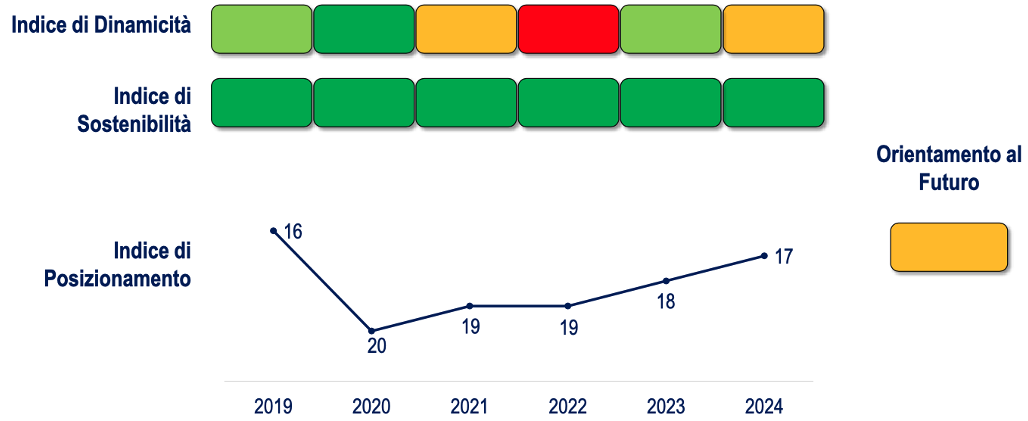

Al contrario, i punti di debolezza del nostro Paese si registrano nell’area “Efficienza” (al 64esimo posto) dove peggiora ulteriormente il kpi “Produttività totale dei fattori”. Non risulta positiva nemmeno l’area “Apertura”, in cui l’Italia si posiziona 29esima, con un leggero peggioramento nel kpi “Flussi di investimenti diretti esteri in ingresso e in uscita”, dove perde tre posizioni rispetto al 2023. Nella macroarea “Dinamicità”, l’Italia perde 13 posizioni registrando un posizionamento basso. Guardando alle ultime sei edizioni dell’Indice, l’Italia ha registrato il punteggio più alto nel 2020, anno in cui il Paese ha dimostrato una forte capacità di innovazione e ripresa dopo la crisi economica e sociale innescata dalla pandemia da Covid-19.

Nella macroarea “Orientamento al Futuro” l’Italia si attesta su un livello basso. Un risultato dovuto a diversi fattori. La presenza di fenomeni statici e di lenta trasformazione, come l’invecchiamento della popolazione, non è compensata dalle prospettive di crescita economiche, che rimangono stabili. In particolare, la previsione a cinque anni dell’occupazione, le previsioni sul Pil pro-capite e la quota di studenti iscritti all’università peggiorano rispetto all’edizione 2023. Un andamento che segnala, oggi più che mai, l’urgenza e la necessità di continuare con l’implementazione di riforme che possano innescare cambiamenti strutturali nel sistema-Paese e incidere quindi positivamente sulla crescita economica di lungo periodo.

Buona la performance nel 2024 nella macroarea “Sostenibilità” dove l’Italia si posiziona tra i Paesi a Sostenibilità alta. Migliorano i kpi nell’area “Resilienza”, in particolare il kpi “World Giving Index”, “Aspettativa di vita alla nascita” e “Gender Inequality Index”. Tra i kpi dell’area “Vulnerabilità” si segnalano il rapporto “Debito

pubblico/Pil”, in lieve miglioramento, e “Tasso di inflazione”. Nell’area “Transizione ecologica”, l’Italia registra performance insufficienti in tre su cinque dei kpi: “Morti da inquinamento ogni milione di abitanti”, “emissioni di CO2” e “quota di rinnovabili sul totale dei consumi energetici nazionali”.

Italia e attrattività: a che punto siamo

Tra gli aspetti da migliorare in Italia, secondo il Rapporto, il primo punto riguarda i salari. Il nostro Paese, infatti, non ha migliorato le proprie performance: l’Italia è ancora, tra le maggiori economie Ocse, il Paese con il più consistente calo dei salari reali, inferiori del 6,9% nel 2024 rispetto ai livelli pre-pandemici.

Rispetto al divario digitale, emerso nella passata edizione del Rapporto come uno degli aspetti su cui investire maggiormente, si segnala un complessivo miglioramento delle performance digitali che riduce il gap con le altre economie avanzate. Tuttavia, rimangono aperte sfide importanti come l’adozione di tecnologie nelle imprese italiane, lo sviluppo di competenze digitali e il numero di studenti iscritti a corsi Stem, ancora al di sotto della media europea.

Un terzo aspetto riguarda la necessità di sostenere la ricerca. In questo caso, negli ultimi anni il percorso dell’Italia ha visto alternarsi segnali di miglioramento – come l’abolizione del professor’s privilege, che consente di valorizzare la ricerca prodotta nei centri di eccellenza del Paese, allineando l’Italia a tutte le altre economie avanzate europee – a problemi ancora irrisolti. La spesa in ricerca e sviluppo, ad esempio, è ancora sottodimensionata e ferma all’1,3% del Pil, indietro rispetto alla media Ue.

Un altro punto critico per il Paese rimane la questione della formazionecome chiave per la produttività. Il tasso di partecipazione dei cittadini tra i 25-64 anni a corsi di formazione è sceso al 35,7% rispetto al periodo pre-pandemico, con una distanza importante da tutti gli altri Paesi benchmark europei.

Infine, rispetto alla crisi del gas e alla necessità di cambiare passo per la transizione energetica in Italia – questione particolarmente rilevante alla luce dello scoppio della guerra russo-ucraina – si riconferma il trend positivo del Paese per diversificare le proprie fonti di approvvigionamento energetico. L’Italia ha infatti significativamente ridotto la sua esposizione verso la Russia, aumentando allo stesso tempo il ricorso alle fonti rinnovabili per l’energia elettrica.

La strada per il futuro

Il Rapporto individua molteplici azioni da implementare per assicurare una maggiore attrattività e stimolare la crescita economica e sociale del Paese. Tra queste: il completamento delle opere e delle infrastrutture strategiche, le opportunità dell’intelligenza artificiale e di favorirne l’adozione e la necessità di un quadro normativo e comunicativo più attrattivo.

Queste riflessioni, conclude l’Indice, non possono trascurare lo stato della finanza pubblica, che non permette di pianificare grandi investimenti oltre a quelli già previsti dal Piano nazionale di ripresa e resilienza. Nel 2023, il deficit italiano si è attestato al 7,4% del Pil, risultando superiore di 2,1 volte rispetto alla media dei Paesi dell’Unione europea. Inoltre, questo valore è ancora lontano dal target Ue nel 3%. Una situazione dovuta da un lato all’implementazione di misure di emergenza a supporto di cittadini e imprese introdotte a seguito della pandemia da Covid-19 e dalle conseguenze scaturite dall’invasione russa dell’Ucraina; dall’altro, non hanno agevolato le politiche fiscali espansive legate all’introduzione del cosiddetto Superbonus, che ha pesato notevolmente sulle casse dello Stato. Alla luce di questa situazione, nei prossimi anni la necessità di diminuire il deficit ridurrà ulteriormente i margini di manovra: al fine di rientrare nel limite del 3% del rapporto deficit/Pil, è prevista una forte riduzione delle spese in conto capitale (destinate agli investimenti pubblici) pari a -9,8% nel 2025 e un ulteriore -8,5% nel 2026.

di Tommaso Tautonico

Fonte copertina: Global attractiveness index 2024

Responsabilità editoriale di ASviS

Ultima ora